汇总!一建《经济》计算题考点汇总(24个必考点)

押题资料已更新至9.12日,点击免费下载吧!

1:利息的计算:

单利:年利息额都仅由本金所产生,新生利息不再加入本金产生利息,“利不生利”

应用式:F=P+P×i×n=P(1+n×i)

复利:指在计算某一计息周期的利息时,其先前周期上所累积的利息要计算利息,即“利生利”、“利滚利”

应用式:F= P(1+i)ⁿ

2:资金时间价值计算的基本公式

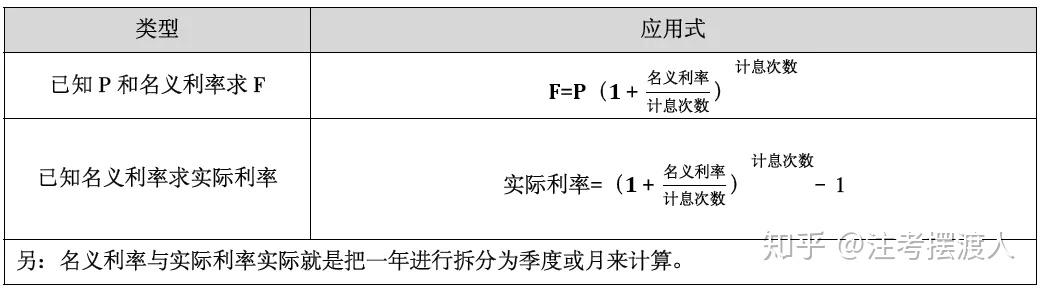

3:名义利率与实际利率

4:投资收益率分析

总投资收益率:

总投资收益率=税前利润÷总投资×100%

总投资=建设投资+建设期贷款利息+全部流动资金

资本金净利润率:

资本金的净利润=净利润÷技术方案资本金×100%

净利润=利润总额-所得税

另:不足的是没有考虑投资收益的时间因素,忽视了资金具有时间价值(利息)

5:投资回收期分析(静态)

6:财务净现值(折现)

7:盈亏平衡分析

应用式:盈亏平衡点=固定成本÷(单位产品售价-单位产品可变成本-单位产品税金及附加)

判别准则:盈亏平衡点越低,适应市场变化的能力越强,抗风险能力越强。

8:经营成本的计算

应用式1:

经营成本=总成本费用-折旧费-摊销费-利息支出

应用式2:

经营成本=外购原材料、燃料及动力费+工资及福利费+修理费+其他费用

记忆技巧:经营成本相加的时候不加折旧费、摊销费、利息支出(简称:折、摊、利);用总成本减法的时候只减折、摊、利

9:设备更新的比选原则

(1)设备更新分析应站在客观的立场分析问题

(2)不考虑沉没成本

沉没成本=设备账面价值-当前市场价值

(3)逐年滚动比较(挨着两年比较;今年和去年)

10:经济寿命的计算

年平均使用成本=年资产消耗成本+年运行成本

(平均使用成本最低的年份为设备经济寿命)

11:增量投资收益率法、折算费用法

增量投资收益率法:

折算费用法:

例:

方案1:固定费用60 万元,单位产量(每生产一件)的可变费用300 元;

方案2:固定费用80 万元,单位产量(每生产一件)的可变费用250 元。

生产多少件时两方案费用相同

60 万+300 m =80 万+250m 求m

m =4000 件

生产量<4000 用方案1;生成量>4000 用方案2;生产量=4000 都行

12:会计要素的组成和等式的应用

资产=负债+所有者权益(体现企业的财务状况;一个时点)→静态

利润=收入-费用(体现企业的经营成果;一个时段)→动态

13:固定资产折旧的计算方法

14:完工百分比法

当期确认的合同收入=合同总收入×完工进度-以前会计期间累计已确认的收入

例:某建筑业企业与某业主就一栋工业厂房的建造,签订了总造价为3500 万元的

固定造价合同,合同约定的工期为3 年。假定经计算后第1 年完工进度为30%,

第2 年完工进度为70%。第3 年该厂房全部完工交付使用。则:

第1 年确认的合同收入=3500×30%=1050 万元

第2 年确认的合同收入=3500×70%-1050=1400 万元

第3 年确认的合同收入=3500-(1050+1400)=1050 万元

15:利润的计算

净利润=利润总额-所得税费用

16:偿债能力比率

7:杜邦财务分析体系

对企业财务状况和经营成果进行综合系统评价的方法。该体系是以净资产收益率为核心指标。

净资产收益率=总资产净利率×权益乘数

总资产净利率=销售净利率×总资产周转率

18:资金成本的概念及计算

资金成本包括资金占用费和筹资费用两个部分。

资金占用费是指企业占用资金支付的费用,如银行借款利息和债券利息等。

筹资费用可以看做资金成本的固定费用;资金占用费可以看作资金成本的变动费用。

企业筹集使用资金所负担的费用同筹集资金净额的比,叫做资金成本率(通常也叫资金成本)。

筹资净额=筹资总额—筹资费=筹资总额×(1—筹资费率)

综合资金成本率:(通常选择综合资金成本最低的方案)

综合资金成本=Σ第j种个别资本占全部资本的比重×第j种个别资金成本

19:现金最佳持有量

企业持有的现金,将会有三种成本:

(1)机会成本(手里钱越多越大)

(2)管理成本(手里钱多少相差不大)

(3)短缺成本(手里钱越多越小)

上述三项成本之和最小的现金持有量,就是最佳现金持有量

20:经济订货量计算

存货成本=取得成本+储存成本+缺货成本

21:建安费的计算

22:联合试运转费

23:建设期利息的计算

各年应计利息=(年初借款本息累计+本年借款额/2)×年利率

24:综合单价

综合单价=人工费+材料费+施工机械费+企业管理费+利润+一定范围内的风险费用 押题资料已更新至9.12日,点击免费下载吧!